La SCPI Ufifrance Immobilier active sa gestion

En 2011, le groupe Primonial et l’Union Financière de France se sont rapprochés dans une optique d’optimisation de la gestion de la SCPI Ufifrance Immobilier, créée en 1988 par l’Union Financière de France.

Le transfert de la gérance de votre SCPI vers Primonial REIM a été décidé en Assemblée Générale du 4 juillet 2011. Ce transfert doit permettre de poursuivre et d’amplifier le travail effectué, grâce à une gestion active du patrimoine de la SCPI et une relation de proximité avec les entreprises locataires.

Dans un environnement économique complexe, cette politique a d’ores et déjà permis de maintenir le revenu annuel de la SCPI à un niveau de 7,30 euros par part tout en renforçant l’affectation du résultat de votre SCPI au report à nouveau, c’est-à-dire en préparant l’avenir.

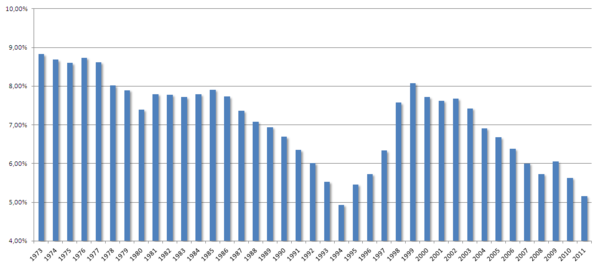

Les prochains donneront l’occasion de présenter des opérations de cession et de réinvestissement qui auront pour but de conforter les revenus locatifs du patrimoine de la SCPI, notamment en résorbant sa vacance financière qui s’élevait au 31 décembre 2011 à 12,6%.

La SCPI Ufifrance Immobilier détient un patrimoine de 22 actifs de bureaux. Ils sont localisés en Ile-de-France et, pour deux d’entre eux, à Londres. Ces biens ont été acquis entre 1989 et 1994, à l’exception du 88 rue de Villiers (Levallois-Perret, 92) acheté en 1999. La composition du patrimoine n’a pas évolué sur l’exercice 2011, puisqu’il n’a été procédé à aucune cession ni à aucune acquisition immobilière.

En termes de surface, le patrimoine d’Ufifrance Immobilier s’établit à un total de 69 976 m². L’actif développant la surface la plus importante est le Silly (Boulogne-Billancourt, 92) avec 7 971 m². Seul l’actif détenu en copropriété dans la Tour Maine Montparnasse (Paris, 75) développe une surface inférieure à 1 000 m².

Le patrimoine d’Ufifrance Immobilier est entièrement composé de bureaux. Cependant certains actifs comprennent une partie de commerce ou d’habitation :

- boulevard Saint-Germain (Paris, 75) qui comprend, au 5ème et 6ème étage, une partie résidentielle ;

- le 1er étage de la Tour Maine Montparnasse (Paris, 75) comprend des locaux commerciaux ;

- avenue d’Italie (Paris, 75) qui comprend un local commercial en pied d’immeuble.

Il a été choisi de déterminer la typologie des immeubles à partir de leur affectation prédominante. Selon cette grille de lecture, l’ensemble des actifs de la SCPI Ufifrance Immobilier se classe dans la catégorie des bureaux. 90% du patrimoine immobilier (en valeur vénale au 31 décembre 2011) sont localisés en région parisienne, dont 37% à Paris intra muros. 10% du patrimoine immobilier se situent au centre de Londres.